포항 석유 관련주로 셰일가스 관련 테마주인 포스코인터내셔널 주가 전망과 목표주가 정보를 안내해드립니다. 경북 포항 일대의 석유 및 가스 매장과 관련된 2024년 6월 3일의 물리탐사 결과로 인하여 포스코인터내셔널 주가와 목표주가 또한 상향될 것으로 기대되고 있습니다.

조사 결과에 따르면 동해 가스전의 300배가 넘는 규모의 최대 140억 배럴에 달하는 석유, 가스 매장으로 인하여 대한민국 전체가 최대 29년 치의 천연가스 확보를, 최대 4년 치의 석유 확보가 가능하다는 전망이 나온 현재여서 포항 석유 관련주인 포스코인터내셔널 주가 전망 및 목표주가에 많은 관심이 쏠리고 있습니다.

포스코인터내셔널 목표주가

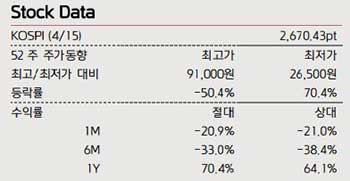

6월 3일 기준, 포스코인터내셔널 목표주가 등 주가 정보 및 시가총액을 알려드립니다.

- 주가(24.6.3): 51,200 원

- 목표주가: 54,000 원

- 1년 최고/최저: 96700 원 / 31600 원

- 시가총액: 9조 72억

당일 포항 석유 관련주가 일제히 폭등했으므로 조만간 포스코인터내셔널의 목표주가 또한 상향 조정될 것으로 기대되는 등 주가 전망도 매우 밝다고 이야기할 수 있습니다.

포스코인터내셔널 주가 전망

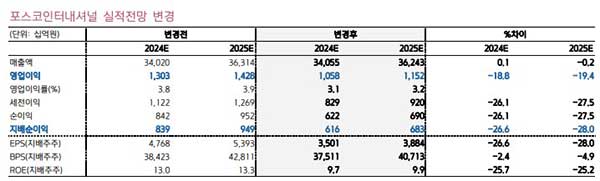

포스코인터내셔널의 1분기 영업이익은 2,281억 원으로 3개 분기 만에 전 분기 대비 개선될 것으로 보이지만, 철강 업황 부진으로 트레이딩 부문의 수익성 회복이 지연되어 당초 기대치에는 미치지 못할 전망입니다.

그러나 최근 포항 석유 관련주로 알려지게 되었고 철강, 구리, 원유 등 원자재 가격이 반등하면서 2분기 이후 이익 모멘텀이 더욱 확대될 것으로 예상됩니다. 작년 7월 급등했던 주가도 이후 조정을 거치면서 밸류에이션 매력을 회복하고 있어, 지금이 동사에 대한 관심을 높일 시점이라고 판단됩니다.

포스코인터내셔널 1분기 실적

1분기 영업이익은 2,281억 원(+6% QoQ, -18% YoY)으로 3개 분기 만에 전 분기 대비 실적 개선이 예상됩니다. 하지만 글로벌 철강 업황 부진이 장기화되면서 트레이딩 부문의 수익성 회복이 지연되어, 현재 컨센서스인 2,502억 원과 키움증권의 기존 추정치인 2,999억 원에는 미치지 못할 것으로 보입니다.

2022년과 2023년의 실적이 매우 뛰어났기 때문에 올해 1분기 실적이 다소 아쉬울 수 있지만, 작년 하반기 이후 철강 업황 부진이 지속되었음에도 불구하고 분기 영업이익 2,000억 원 이상의 안정적인 이익 체력을 유지하고 있다는 점은 2023년 포스코 에너지와의 합병을 매우 긍정적으로 평가할 수 있는 부분입니다.

2분기 이익 기대치 확대 전망

2분기 영업이익은 2,752억 원(+21% QoQ, -23% YoY)으로, 전 분기 대비 개선 폭이 확대될 것으로 예상됩니다.

첫째, Cost Recovery 확대에 따라 미얀마 가스전의 연중 최대 실적이 기대됩니다.

둘째, 2분기 들어 중국 경기 회복 기대감이 살아나면서 구리, 니켈, 철광석, 열연 등 원자재 가격이 반등하여 트레이딩 부문 실적도 개선될 전망입니다.

셋째, 예상보다 높은 미국 CPI와 중동의 긴장감 고조로 인한 유가 상승도 시차를 두고 미얀마 가스전 실적에 긍정적인 영향을 미칠 것으로 보입니다.

하지만 1분기 예상 실적과 최근 업황을 반영해 올해 영업이익 및 지배순이익 전망치를 기존 추정치 대비 각각 -19%, -27% 하향 조정하며, 목표 주가를 54,000원(12개월 선행 PBR 1.4배)으로 하향하였습니다. (다시 말씀드리지만 포항 석유 관련주가 동시에 폭등하고 있어 곧 상향될 것으로 예상됩니다.)

목표 주가는 일본 5대 상사의 평균 PBR 1.4배를 적용했으며, 평균 ROE는 12.1%입니다. 투자의견은 Outperform을 유지합니다.

원자재 가격 반등과 중장기 성장성에 주목

지난해 7월에는 POSCO 그룹의 주가와 함께 급등한 포스코인터내셔널의 주가는 그 후 POSCO 홀딩스 주가의 하락, 4분기 실적 부진 및 차익 실현 매물 등으로 인해 반년 이상의 조정을 거쳐 현재에 이르러서는 밸류에이션 매력을 서서히 회복하고 있는 상황입니다.

단기적으로는 원자재 가격의 반등에 따른 실적 모멘텀 회복이 예상되고, 중장기적으로는 에너지 사업 중심의 확대가 25년 이후 성장성 관점에서 중요한 포인트가 될 것으로 예상됩니다. 이에 따라 1분기 실적 발표 이후부터는 동사에 대한 관심이 높아질 것으로 판단됩니다.

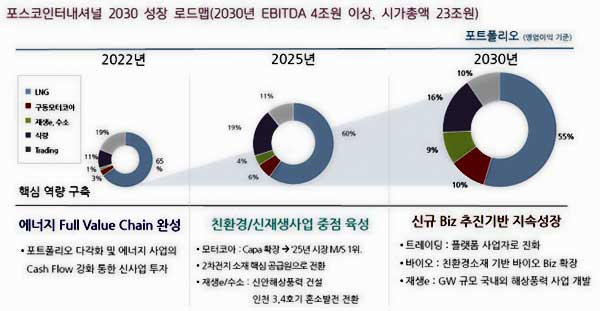

포스코인터내셔널 2030 성장 로드맵

포스코인터내셔널 2030 성장 로드맵에 의하면 2030년 EBITDA 4조원 이상, 시가총액 23조원이 예상되고 있습니다.

포트폴리오 다각화 및 에너지 사업의 Cash Flow 강화를 통한 신사업에 투자하는 에너지 Full Value Chain 완성을 목표로 하고 있습니다. 또한 모터코아, 2차전지 소재 핵심 공급원으로의 전환, 재생 e/수소 사업 등 친환경 및 신재생사업을 중점으로 육성하고 있습니다.

마지막으로 트레이딩을 통한 플랫폼 사업자로의 진화, 친환경소재 기반 바이오 Biz 확장, GW 규모 국내외 해상풍력 사업 개발 등 신규 Biz 추진 기반 지속성장을 진행 중입니다.

이상으로 포항 석유 관련주로 평가되는 포스코인터내셔널 주가 전망 및 목표주가 정보를 마칩니다.